Podręcznik

| Strona: | SEZAM - System Edukacyjnych Zasobów Akademickich i Multimedialnych |

| Kurs: | 2. Programowanie dynamiczne |

| Książka: | Podręcznik |

| Wydrukowane przez użytkownika: | Gość |

| Data: | wtorek, 30 grudnia 2025, 14:39 |

Opis

Wersja podręcznika: 1.0

Data publikacji: 01.01.2022 r.

Wykłady

W1…WN, odpowiadające w sumie ok. 10-12 godz. standardowego wykładu

1. Programowanie dynamiczne

Programowanie dynamiczne (PD) to metoda wyznaczania rozwiązania problemów optymalizacji dyskretnej dla zadań o specjalnej, dynamicznej, wieloetapowej/sekwencyjnej strukturze.

Bazą PD jest sformułowanie problemu w postaci równania Bellmana. Równanie to jest nazywane też funkcją optymalizacji Bellmana/ programowania dynamicznego. Równanie Bellmana rozwiązuje problem optymalizacji, jeżeli jest on dekomponowalny. Wtedy, rekurencyjnie przeprowadza się wielokrotne rozwiązywanie (dowolną metodą) równania Bellmana.

Nie ma ogólnej metody, procedury wyznaczenia równania Bellmana. Jednak sformułowanie zadania jako programowania dynamicznego jest dość naturalne, gdy wymagane jest wyznaczenie sekwencji decyzji.

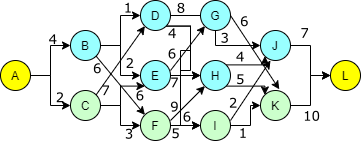

Znany jest czas przejazdu konkretną ulicą, zapisany na rysunku. Do tego znany jest też czas oczekiwania na każdym ze skrzyżowań: B - 5, C - 8, D - 3, E - 3, F - 6, G - 4, H - 2, I - 6, J - 5, K - 3. Naszym zadaniem jest wyznaczenie najkrótszej drogi przejazdu z A do L.

Naiwne podejście mogłoby polegać na wygenerowaniu wszystkich możliwych ścieżek i wybraniu najkrótszej z nich. PD pozwala na zmniejszenie liczby obliczeń, budując optymalne rozwiązanie w sposób systematyczny, sekwencyjnie dokładając kolejne elementy rozwiązania.

Zauważmy, że przejazd z A do L wymaga pokonania 5 ulic, dla każdego układu parametrów czasowych. Można więc powiedzieć, że podróż składa się z 5 etapów, gdzie ostatni etap to osiągnięcie zamierzonego celu. W każdym z wcześniejszych etapów należy podjąć decyzję o wyborze konkretnej ulicy, która doprowadzi nas do kolejnego etapu. Decyzja ta nie zależy od dotychczasowej, przebytej drogi.

Załóżmy, że analizujemy sieć przejazdu wstecz, czyli od ostatniego etapu. Znajdując się w czwartym etapie możemy być na skrzyżowaniu J lub K, przy czym nie mamy wpływu na sposób dostania się do L, bo prowadzi tam tylko jedna ulica. Wiemy natomiast ile czasu zajmie nam dotarcie do L jeżeli znajdziemy się na jednym z tych skrzyżowań: 12 minut jeśli droga biegnie przez J, albo 13 minut jeśli droga biegnie przez K.

Podobną analizę przeprowadzamy teraz w trzecim etapie, dla skrzyżowań G, H, I. Tym razem, znajdując się na konkretnym skrzyżowaniu musimy podjąć decyzję, którą drogę wybrać, aby przejść do następnego etapu, czyli znaleźć się na skrzyżowaniu J lub K. Przy wyborze kierujemy się nie tylko czasem potrzebnym na pokonanie konkretnej ulicy, ale też czasem potrzebnym na dotarcie do celu ze skrzyżowania do którego ta ulica prowadzi. Czyli np. dla skrzyżowania G jasne jest, że lepiej jest wybrać drogę prowadzącą do J, co da w sumie 15 minut do osiągnięcia celu, zamiast drogi do K, co wymagałoby 19 minut na osiągnięcie celu. Gdy doliczymy czas oczekiwania na skrzyżowaniu G to możemy stwierdzić, że droga biegnąca przez to skrzyżowanie będzie wymagać 19( = 15 + 4) minut na dojazd do L. Analogicznie, dla skrzyżowań H oraz I otrzymujemy optymalny czas dojazdu do celu równy: 18 dla H, oraz 20 dla I.

Powtarzamy obliczenia dla kolejnych etapów, aż znajdziemy się w punkcie wyjścia A, czyli niejako etapie zerowym. Można sprawdzić, że najkrótsza trasa wynosi 37 minut.

1.1. Formalizacja elementów PD

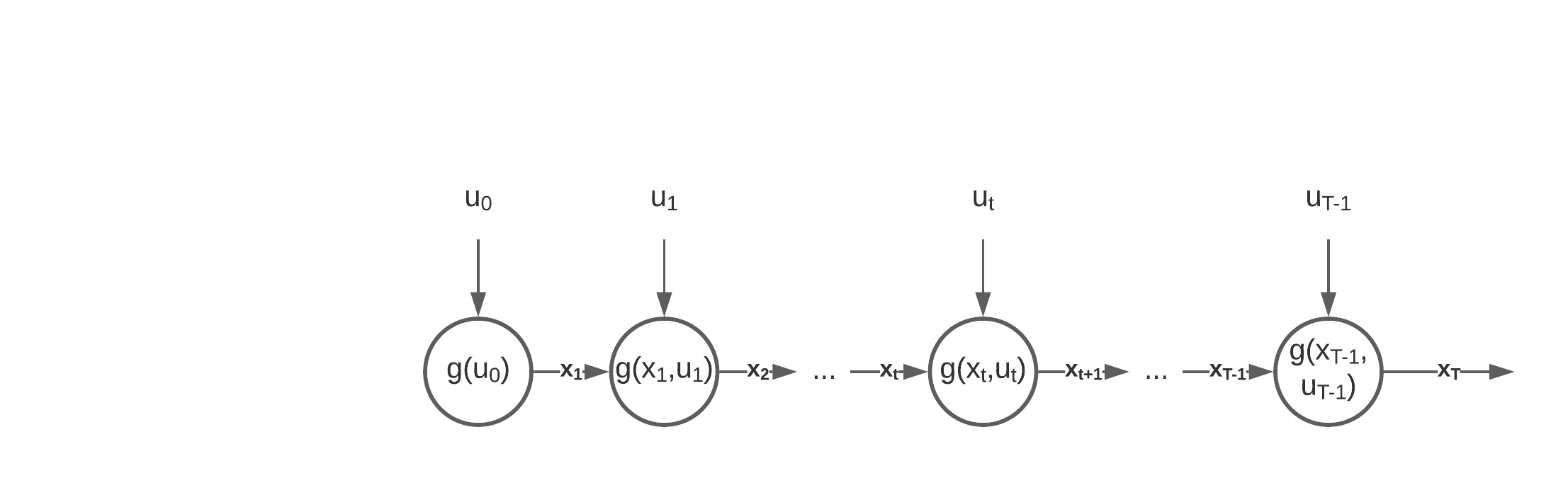

Programowanie dynamiczne wymaga wyróżnienia etapów (ang. stages), w których są podejmowane decyzje (akcje, ang. actions) specyficzne dla konkretnych stanów (ang. states) procesu decyzyjnego. Przejścia (ang. transitions) z jednego stanu do drugiego, wiążą się z kosztem i są efektem podjętej decyzji, lub losowego zdarzenia (deterministyczne vs. stochastyczne PD).

\( x_{t+1} = g(x_t, u_t),\;\; \forall t = 1\ldots T-1 \)

Proces decyzyjny spełniający tę własność jest procesem Markowa, który można przedstawić tak jak na poniższym schemacie.

Zauważmy, że w końcowym etapie T nie podejmujemy decyzji.

Własność Markowa musi być spełniona aby można było zastosować PD. Drugim warunkiem jest możliwość dekompozycji funkcji celu na stany i etapy.

\( f(u_0, x_1, u_1, x_2\ldots, u_{T-1}, x_T) = H(f_1(x_1,u_0), f_{t+1}(x_{t+1},u_t),\ldots,f_T(x_T,u_{T-1})) \)

Najczesciej oznacza to addytywnosc komponentów f. celu. Inna mozliwosc to np. mnożenie, etc..

Podsumowując, dla problemów spełniających powyższe własności definiujemy następujące elementy PD:

- Etapy,

- Stany – wartości, które mogą przyjmować zmienne decyzyjne w każdym z etapów,

- Przejścia z jednego stanu do kolejnego, które są efektem podjętej decyzji,

- Funkcja Bellmana (value function), która określa w konkretnym etapie najlepszą wartość funkcji celu, osiągalną z konkretnego stanu.

\( \min_{x,u} f(u_0, x_1, u_1, x_2\ldots, u_{T-1}, x_T) = \min_{u_0}f_1(x_1,u_0)+ \min_{u_t} f_{t+1}(x_{t+1},u_t),\ldots, \min_{u_{T-1}} f_T(x_T,u_{T-1}) \)

Optymalne rozwiązanie wyznaczymy szukając decyzji, która oprócz lokalnej funkcji celu uwzględnia wartość w kolejnym etapie.

- dla każdego \( x_T\) (stan końcowy) przyjmujemy \( V_T(x_T)=f(x_T)\) (terminal value function)

- do stanu końcowego doprowadza nas decyzja \(u_{T-1}\) podjęta w stanie \(x_{T-1}\)

- dla optymalnej decyzji \(u_{T-1}\) dojścia ze stanu \(x_{T-1}\) do \(x_{T}\) wyznaczymy wartość:

\(V_{T-1}(x_{T-1})=\min_{u_{T-1}}\left\{ V_T(x_T) + f_{T}(x_{T},u_{T-1})\right\}\) - z równania stanu wiemy, że \(x_{t+1} = g(x_t, u_t)\) , czyli:

\(V_{T-1}(x_{T-1})=\min_{u_{T-1}}\left\{V_T(g(x_{T-1},u_{T-1})) + f_{T}((g(x_{T-1},u_{T-1}),u_{T-1})\right\}\) - w ogólnej postaci, rekurencyjne równanie Bellmana zapisujemy jako:

- \( V_t(x_t) = \min_{u_t} \left\{ V_{t+1}(g(x_t,u_t))+f_{t+1}(g(x_t, u_t),u_t)\right\} \)

1.2. Przykładowe zadanie

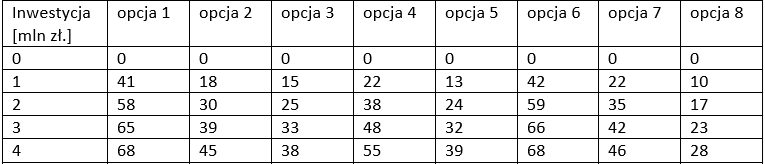

Rozwiążemy problem inwestycyjny, definiując poszczególne elementy PD.

Dla powyższego zadania, które jest odmianą problemu plecakowego definiujemy:

- etapy \(t\): opcje inwestycyjne,

- stany \(x_t\): zainwestowana gotówka przed rozważeniem opcji \(t\),

- sterowanie \(u_t\): ile zainwestować gotówki w opcję \(t\),

- funkcja przejścia: \(x_{t+1}=x_t+u_t\),

- wartość końcowa w tym zadaniu nie jest zerowa, określa ją zwrot z pozostałej, niezainwestowanej gotówki: \(V_T(x_T)=(10-x_T)\cdot 0.5\),

- funkcja Bellmana odnosi się w tym przypadku tylko do zysku z decyzji: \(V_t(x_t)=\max_{u_t}\{f(u_t)+V_{t+1}(x_t+u_t)\}\).

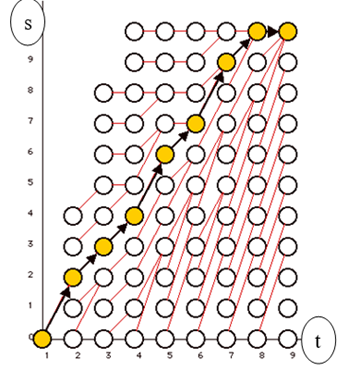

Problem ten można przedstawić w postaci grafu PD, tak jak na poniższej ilustracji, gdzie zaznaczono też optymalne rozwiązanie.

Połów (catching fishes). Określ wielkość połowu ryb w każdym roku w przeciągu 10 lat, wiedząc, że obecnie (rok 1) w jeziorze jest 10000 ryb, a ich tempo rocznego przyrostu wynosi 20% (ilości ryb w jeziorze na początku każdego roku). Ryby są sprzedawane w cenie 5$ za sztukę.

Niech (\x\) oznacza liczbę złowionych ryb. Koszt połowu dany jest funkcją:

\( 0.4x + 100\), gdy \(x \leq 5000;\)

\(0.3x + 5000\), gdy \(5000\leq x \leq 10000;\)

\( 0.2x + 10000\), gdy \(x > 10000; \)

Przyszłe zyski podlegają dyskontu zgodnie ze współczynnikiem 0.8/rok.

Rozwiązane można znaleźć w Miranda, Mario J., and Paul L. Fackler. Applied Computational Economics and Finance, MIT Press, 2002.