Podręcznik

1. Wprowadzenie.

Podstawowe informacje

Klasą zadań, dla których najwcześniej podano algorytm prosty i skuteczny (i w zasadzie do dzisiaj najlepszy) są zadania liniowe optymalizacji. Zajmiemy się teraz krótko tymi zadaniami.

Zapisując te zadania i przedstawiając ich podstawowe własności będziemy posługiwać się notacją wektorowo macierzową, w której duże litery, np. A, oznaczają macierze, małe litery np. b, to w zasadzie wektory kolumnowe, małe litery z indeksami, np. xi oraz litery greckie to liczby, a znak T oznacza transpozycję.

Określmy formalnie przedmiot rozważań tego modułu.

Funkcja oceny jest tu liniowa, a nie afiniczna, bo jest oczywiste, że dodanie do niej dowolnej liczby nie zmienia rozważań (zmienia wartość funkcji wyboru w punkcie minimalizującym, która jest oczywiście od tej liczby zależna, ale rozwiązaniem zadania jest punkt minimalizujący, który się nie zmienia!).

Wprowadzenie

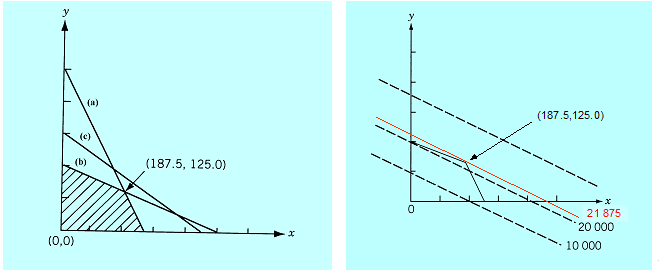

Narysujmy zbiór dopuszczalny i wykres poziomicowy funkcji wyboru dla prostego zadania liniowego (zapiszemy go w trochę inny sposób niż dotychczas, aby oswoić się z różnymi wariantami zapisu stosowanymi w literaturze).

\(f(x,y)=50x+100y →\mathrm{max}_{(x,y)}\)

przy ograniczeniach (p.o.)

\(10x + 5y \leq 2 500\) (a)

\(4x + 10y \leq 2 000\) (b)

\(x + 1.5y \leq 450 \) (c)

\(x \geq 0, \, y \geq 0. \)

Z rysunku wynika, że ograniczenie (c) nie jest potrzebne, oraz że zbiór dopuszczalny jest wielokątem Linie poziomicowe funkcji liniowej to proste, zatem rozwiązanie leży w wierzchołku wielokąta (albo rozwiązań jest wiele i leżą na brzegu wielokąta, gdy poziomice są równoległe do stosownego ograniczenia).

Te wnioski można uogólnić na dowolne zadanie liniowe. Trzeba tylko wielokąt zastąpić wielościanem, a prostą – płaszczyzną. Zatem:

Wróćmy do naszego opowiadania o Algorytmie. Przyjmijmy, że przekazaliśmy mu powyższą wiedzę. Co Algorytm może wymyślić? Odpowiedź jest oczywista:

Musi znaleźć jakiś wierzchołek,

potem sprawdzić jego sąsiadów (dla minimalizacji, sprawdzić czy funkcja celu maleje),

wybrać najkorzystniejszy, i procedurę powtórzyć.

Na płaszczyźnie taki algorytm będzie działać, bo każdy wierzchołek ma tylko dwu sąsiadów, ale przy większej liczbie wymiarów będzie to bardzo powolne i nie wiadomo, czy algorytm się nie zapętli.

Pierwsze zadania optymalizacji, które obecnie zaliczamy do zadań liniowych sformułowano pod koniec lat trzydziestych XX w. (matematycy J. von Neumann z Princeton i L. Kantorowicz, wtedy z Leningradu). Różne zadania związane z optymalnym przydziałem zasobów sformułowano na potrzeby armii amerykańskiej w czasie drugiej wojny światowej. Wtedy też zaczęto intensywne prace nad opracowaniem metod pozwalających na znalezienie rozwiązań, jak wtedy zaczęto mówić, zadań programowania liniowego. W roku 1947 G.B. Dantzig opublikował swój algorytm znajdowania rozwiązania zadania liniowego optymalizacji. Nazwał go metodą SIMPLEX. W Polsce, nie bardzo wiadomo dlaczego, algorytm Dantziga nazywa się metodą sympleks, simpleksową, a nawet metodą sympleksów.

Nie będziemy szczegółowo prezentowali tego algorytmu, odsyłając Czytelnika do literatury (np. podręczników: A. Stachurski: Wprowadzenie do optymalizacji, Oficyna Wydawnicza PW 2009, rozdział 2, lub W. Findeisen, J. Szymanowski, A. Wierzbicki: Teoria i metody obliczeniowe optymalizacji, PWN 1977 (część I rozdział 4)). Przedstawimy tylko główną ideę jego działania.

Ponieważ w metodzie Simplex wykorzystuje się pojęcia i metody, które powstały dla rozwiązywania układu równań liniowych, pierwszą czynnością jaką trzeba wykonać jest przekształcenie otrzymanego zadania liniowego do tzw. postaci kanonicznej (standardowej). Zbiór dopuszczalny w postaci kanonicznej jest określony tylko przez ograniczenia równościowe i ograniczenia znaku.

Jeżeli oznaczymy

\(A=\begin{bmatrix}a_1^T \\\vdots \\a_p^T \end{bmatrix},\,\mathrm{oraz}\,b=\begin{bmatrix}\beta _1^T \\\vdots \\\beta _p^T\end{bmatrix},\)

a także przyjmiemy skrócony zapis \(x \geq 0\) na ograniczenia znaku, to określenie zbioru dopuszczalnego zadania w postaci kanonicznej możemy zapisać następująco

\(DK={x∈\mathbb{R}^n |x≥0∧Ax=b}, \,b≥0. \qquad (2.1)\)

Pokażemy teraz jak przejść z postaci ogólnej do kanonicznej.

- Ograniczenia nierównościowe przekształcamy wprowadzając zmienne dopełniające \(x_q+j\)

\([a_j^T w≤β_j∧w∈\mathbb{R}^q]⇔[a_j^T w+x_(q+j)=β_j∧x_(q+j)≥0].\)

- Nie w każdym zadaniu PLin konieczne jest ograniczenie znaku zmiennych. Ponieważ zmienne zadania w postaci kanonicznej muszą mieć ograniczony znak, to warunek ten spełnia się przez następujące podwojenie zmiennych:

\(w_i∈ \mathbb{R}⇔(w_i=x_i^+-x_i^-∧x_i^+≥0∧x_i^-≥0).\)

Omówimy teraz podstawowe zasady konstrukcji algorytmu Simplex.